Электронные расчеты уже несколько лет служат верой и правдой интернет сообществу. К сегодняшнему дню, каждый третий активный пользователь интернет имеет хотя бы один электронный кошелек. При этом, число таких пользователей растет быстрыми темпами. Посудите сами: только за этот год, оборот электронных платежей увеличился на 52% и превысил $ 2 миллиарда. Сейчас в сети можно купить и оплатить что угодно, от покупок интернет-магазине до машины и квартиры. Это не говоря об оплате всевозможных услуг.

Но это все лирика. Нам с Вами важно зарабатывать в интернете. И здесь электронные платежные системы принесут огромную пользу. Современные платежные решения интегрированы в интернете повсеместно. Поэтому, любой доход здесь гораздо удобнее хранить на электронном кошельке, чем переводить в наличные. Даже тратить электронные деньги — более эффективно, чем обычные. За это, зачастую, дают скидки.

Обязательно познакомьтесь с особенностями электронных платежных решений и прочитайте мои независимые обзоры платежных систем. Подберите для себя одну наиболее удобную. Лучше даже несколько. Уверен, что Вы оцените преимущество денежных расчетов в интернете и будете благодарны!

Добрый день!

В итоге получается, нужно завести несколько кошельков и несколько обменников? Или же по 1 кошелёк и 1 обменник??? Как лучше , чтоб контролировать денежные потоки и незапутаться😇, что , откуда и от кого пришло????

Заида, думаю, можно начать с какой-то одной наиболее универсальной электронной платёжной системы. Например — с Payeer. Как-раз сейчас прорабатываю статью на эту тему с учётом реалий 2021 и наступающего 2022 годов.

Добрый день. Сам пользуюсь платежной системой вебмани. Многие друзья Киви и яндекс. Поэтому кому что нравиться и устраивает!

Что скажете про платежную систему Nixt? Интересно было бы узнать ваше мнение о ней. Похоже, это относительно новая система

Нравятся ваши обзоры. но немного непонятен выбор платежек: есть Neteller, но нет Skrill? Где Payoneer? Где Blackcatcard? Они все доступны для россиян, насколько знаю.

Плюс немного непонятная структура обзоров: про безопасность. У одних платежек речь идет о лицензиях, у других — защита от взломов. Это же совсем разное…

Добрый день! Спасибо за такой полезный отзыв. Дело в том, что некоторые обзоры писал достаточно давно и ещё не обновлял. А некоторые обновлял и обновляю постоянно. Вообще, Вы абсолютно правы — мне надо расширить таблицу и обновить то, что не обновлял. Причём, в реалиях 2020 года, когда безопасность и анонимность так же важны, как удобство и комиссии.

Для меня фаворитом является платежная система Perfect Money. Пользуюсь этим сервисом уже несколько месяцев, как электронный кошелек неплох: умеренные комиссии, удобное пользование и скорость исполнения операций. Но, конечно, в целях безопасности я бы не советовала все денежные средства держать в одном кошельке. В этом случае также актуален принцип — «Не храни все яйца в одной корзине».

Добавлю ещё, что эта платёжка одна из самых защищённых. Как от взлома, так и от глаз разных гос. органов.

Соглашусь с Вами)

Здравствуйте, а что Вы думаете о платёжной системе Payoneer?

Можете сделать обзор? Довольно популярная, хотя плохих отзывов тоже куча.

Добрый день! Пока что не очень знаком с этой системой. Познакомлюсь и сделаю обзор.

Константин!

Продолжаю пеоеписку с службой поддержки Адвы.

Сейчас получила очередной ответ, где предложили мне опять прислать копию прописки в паспорте, которую я им уже высылала, и которую они отказались верифицировать на том основании, что прописка в паспорте не совпадает с адресом, указанным при регистрации в Адве ( на него я заказала себе карту, которую и получила на 13!день). Рано радовалась.

Адрес верифицировать не могу, т.к. проживаю не там, где прописана в прошедшем верификацию паспорте.

Сейчас спросила у них, заинтересованы ли они в расширении базы своих клиентов? Посмотрим что ответят. Так и вмпоминается Задорнов » ну они и тупые» 😂

Меня они тоже забесили, если честно, своей верификацией адреса :-). Поменяйте в настройках адрес на нужный, может так чуть проще будет?

Спасибо за подсказку, я не знала, что это можно сделать. Надо посмотреть.

Константин, Ваш совет помог! Сегодня я с 5-го раза прошла верификацию.

Да, менталитет и логика у нас ними очень разная (опять вспомнился Задорнов).

СПАСИБО!!!😄

Отлично !!! 🙂

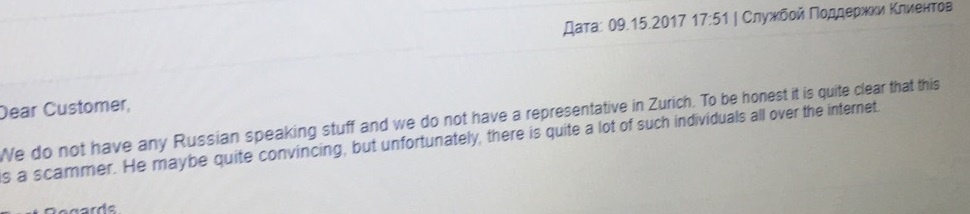

Я через тикет задавал на английском вопрос, есть ли у ПМ офисы по миру. Они ответили что нет у них офисов к тем б олее в Цюрихе. Скрин их ответа имеется.

олее в Цюрихе. Скрин их ответа имеется.

Новая платёжная система maxipay.eu

Здравствуйте. Что Вы думаете о платёжной системе moneypolo.com ?

Можете сделать обзор?

Добрый день! Это «карманная» платёжная система одной из отечественных брокерских компаний.

Отличный пост. Очень содержательно и ясно все изложено. А вот для того чтобы получить деньги за ваш труд вы можете использовать Payoneer по ссылке https://share.payoneer.com/nav/f9dTSQlXyjzrxh3f_CEQ56megeOq3FO9rGUV38uBvDOW9v16QAUt4IOSxM78J1QA5OiYsvRLDF1GVjMfJDWDNA2

Платёжная система, обменник, много методов оплаты на Вашем сайте, 0% международный перевод! https://clck.ru/9xHpB.

Выбирали агрегатор для небольшого сервиса по подбору ресторанов.

Изначально выбор пал на Робокассу т.к. популярна и простая интеграция. Но не устраивала комиссия и скорость выплат.

Рассмотрели кучу вариантов и наткнулись на Maxkassa.ru. Подключили нас за 4 дня. Интеграция прошла без проблем. Деньги поступают на р/c через 1-2 дня после оплаты заказа.

Спасибо за Ваш отзыв!

Подскажите, а какие ещё агрегаторы рассматривали? Почему выбрали именно maxkassa.ru? На мой взгляд, у них есть как конкурентные преимущества (некоторые тарифы), так и недостатки (в части прозрачности).

Рассматривали: я кассу, деньгионлайн, ПСКБ, pay2pay.com, MaxKassa и кучу других. Сравнивали комиссии и условия вывода. Заказы у нас на небольшие суммы. Я касса отпала сразу, когда узнали минимальную сумму комиссии в размере 30 руб. 1) Комиссия 90% оплат у нас и думаю у многих проходит через пластик. На эту комиссию обращали внимание в первую очередь. 2) Срок и способ вывода средств. параноя)) чтобы не повисли, как у робокассы недавно, на личном счете какого-нибудь агрегатора MaxKassa предложила заключить прямой договор с РФИ банком, а подключится через них к нему. Объяснив, что за счет того, что они для банка обеспечивают процессинг операций,… Подробнее »

Знаю, что сейчас Тинкофф хочет делать своё платёжное решение. Планы были запустить его уже в июле этого года. Ожидаю, что у них будет неплохой сервис и низкие комиссии.

А по ECommPay намного дороже получалось? Их не рассматривали?

Из баков ПСКБ обращались — они зарядили 3,5% по пластику. На 1% больше MaxKassa. За год получится мы на этом проценте потеряем 550 000 * 12 * 1% = 66 000 руб. И нам важно чтобы другие способы оплаты всетаки были- не терять 10% клиентов тоже не хочется. А с каждой пс заключать договор долго и геморойно. А иногда еще и доп. вложений требует. Про ECommPay первый раз слышу. Комиссий на их сайте не нашел. Наткнулся на их статью ( http://igrekoff.ru/sposoby-popolneniya-ecommpay/) что работают с ПС напрямую, но согласно закону Российской Федерации «О национальный платежной системе» (161-ФЗ), а также к закону… Подробнее »

Да. Всё правильно. Заниматься расчетно кассовыми операциями могут только Банки и НКО. ECommPay пользуются тем, что большинство из электронных платёжных систем не резиденты России, стало быть, над ними фактически нет надзора. Что касается банков — это так. Они жмоты))) 3,5% — это у многих, включая крупнейшие «госбанки» базовая ставка за подобные операции, за эквайринг. В своё время, сам курировал работу с крупнейшими корпоративными клиентами одного из регионов. Тогда, даже самой большой региональной розночной сети мы снизили тариф лишь до 1,6%. Да и то, добрали своё на ставках по кредитам))) Но там, даже при 1,6% месячные комиссионные доходы банка были ~33… Подробнее »

[…] и выводить средства посредством карт Visa/MasterCard через электронную платёжную систему Payeer. Также, можно воспользоваться обменом электронных […]

[…] дискуссиях о том, какое из платежных решений лучшее. У всех из них есть свои преимущества. Тем не менее, одно остается […]